जब हम सुरक्षित बचत और सुनिश्चित रिटर्न की बात करते हैं, तो अक्सर सामने आता है Post Office Recurring Deposit Account (RD) — जिसे हम सरलता से “Post Office RD Scheme” कह सकते हैं। लेकिन क्या सचमुच 5 साल में ₹20,000 प्रति महीने जमा करने पर ₹14,27,315 की रिटर्न मिल सकती है? इस ब्लॉग में हम इसी फोकस कीवर्ड “Post Office RD Scheme” को ध्यान में रखते हुए इस योजना के हर पहलू को हिन्दी में समझेंगे — क्या शर्तें हैं, ब्याज दर क्या है, क्या यह इतना रिटर्न दे सकती है, टैक्स का क्या हाल है, और क्या यह वास्तव में ‘बेस्ट’ निवेश विकल्प है।

RD क्या है और “Post Office RD Scheme” की बुनियाद

सबसे पहले यह जानना जरूरी है कि RD यानी Recurring Deposit क्या है। सरल हिन्दी में कहें तो, आप हर महीने एक निश्चित राशि जमा करते हैं, और समय के बाद उस राशि पर ब्याज मिलती है — मतलब “माइक्रो-सीपिंग” जैसा विकल्प। “Post Office RD Scheme” में India Post के माध्यम से यह सुविधा मिलती है, जहाँ आप नियमित मासिक जमा कर सकते हैं।

इसका लाभ यह है कि बैंक-बैंक की तरह निवेश जोखिम ज्यादा नहीं है, क्योंकि यह सरकारी “small savings” योजना के अंतर्गत आती है। हालाँकि, यह ध्यान देने योग्य है कि इस तरह की RD में भी पब्लिश की गई ब्याज दर और समय-सीमा महत्वपूर्ण भूमिका निभाती है।

“Post Office RD Scheme” की ब्याज दर व अवधि

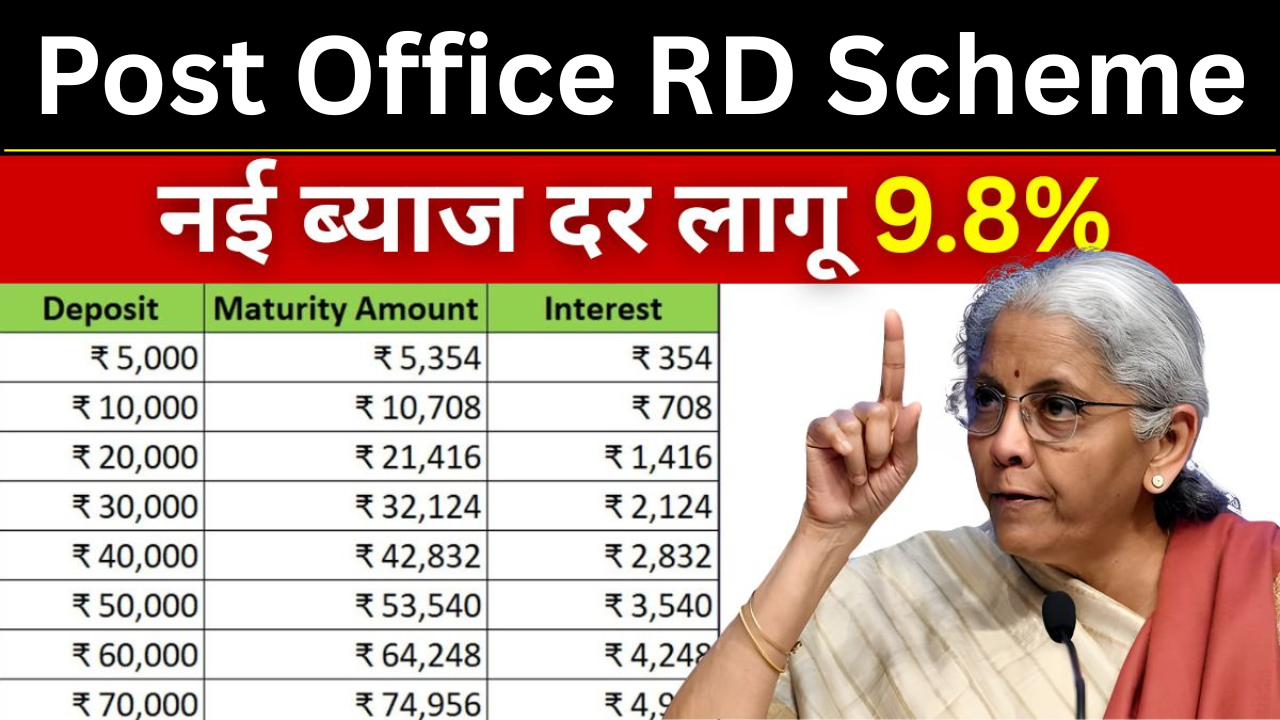

यदि हम ताज़ा जानकारी देखें, तो “Post Office RD” की वर्तमान ब्याज दर लगभग 6.7% प्रति वर्ष (त्रि-मासिक चक्रवृद्धि) बताई गई है। उदाहरण के लिए, आधिकारिक स्रोत बताते हैं कि 01 अप्रैल 2025 से यह दर 6.7% प.a. है।

अवधि के बारे में देखें तो यह आमतौर पर 5 वर्ष (60 महीने) की होती है। इस तरह, यदि आप मासिक राशि जमा करते हैं, तो 5 साल बाद आपको आपका मूल राशि + ब्याज मिलेगी।

लेकिन यहाँ एक महत्वपूर्ण चेतावनी है: यदि किसी ने कहा कि “₹20,000 प्रति महीने जमा करने पर 5 साल में ₹14,27,315 मिलेंगे”, तो हमें उसकी गणना ध्यान से देखनी होगी — क्या यह संभावना में है या नहीं?

₹20,000 प्रति महीने जमा करने पर 5 साल में कितना बन सकता है?

अगर आप “Post Office RD Scheme” में हर महीने ₹20,000 जमा करते हैं, और ब्याज दर मान लेते हैं 6.7% प्रति वर्ष (त्रि-मासिक चक्रवृद्धि), तो कुल जमा राशि होगी ₹20,000 × 60 = ₹12,00,000 (5 साल में)।

अब इस राशि पर ब्याज मिलकर कितना कुल बनेगा, यह साधारण औसत दर से अनुमानित किया जा सकता है, लेकिन यह ध्यान दे कि 6.7% प.a. मासिक जमा पर ‘समान प्रभाव’ नहीं देता जैसे एक-लंबे समय की राशि पर। वास्तविक जीवन में मासिक जमा पर चक्रवृद्धि प्रभाव थोड़ा अलग होगा।

उदाहरण स्वरूप, एक वेबसाइट पर बता गया है कि यदि आप ₹1,000 प्रति महीने जमा करें 5 साल के लिए 6.7% पर, तो कुल राशि लगभग ₹71,369 बनेगी। इसका अर्थ है, मासिक जमा छोटे-छोटे अंतर से जमा करते रहने पर चक्रवृद्धि प्रभाव मिलता है।

इस तरह अगर क्रमशः मासिक ₹20,000 जमा करें, तो गणना मोटे तौर पर कर सकते हैं: (यह एक सरल अनुमान है) मूल राशि ₹12 लाख, ब्याज कुछ लाख की मिलेगी — पर ₹14,27,315 जैसे आंकड़े बहुत अधिक लगते हैं, जब दर सिर्फ 6.7% हो। अगर दर बहुत ज्यादा होती, या किसी विशेष बोनस या एडवांस जमा छूट होती, तभी आप इतना प्राप्त कर सकते हैं। इसलिए यह दावा “₹14.27 लाख” के करीब या उससे ऊपर जाना बहुत यकीनी नहीं लगता।

संक्षिप्त रूप से: हाँ, “Post Office RD Scheme” सुरक्षित है और ब्याज देती है, लेकिन उस रकम के करीब पहुँचने के लिए या तो ब्याज दर बहुत अधिक चाहिए होगी या जमा राशि एवं अवधि में कुछ विशेष शर्तें होंगी।

क्यों इतनी राशि आसान नहीं है और किन बातों का ध्यान रखें

यहाँ कुछ कारण हैं जिनकी वजह से इस तरह की उम्मीदें कम-हद तक हों सकती हैं:

-

ब्याज दर बदलती रहती है: “Small Savings” योजनाओं की दर सरकार द्वारा तिमाही रूप से बदलती रहती है।

-

मासिक जमा का चक्रवृद्धि प्रभाव अलग पड़ता है: जितना जल्दी आप जमा करना शुरू करेंगे, चक्रवृद्धि से उतना फायदा होगा। लेकिन मासिक जमा में हर माह कम-ज्यादा जमा होती है तो असर थोड़ा कम पड़ सकता है।

-

टैक्स व नियामक बातें: इस योजना में जो ब्याज मिलता है, वह टैक्स योग्य है (विशेष छूट नहीं मिलती) और यदि निकासी पूर्व अवधि में हो जाए तो पेनल्टी हो सकती है।

-

मुद्रास्फीति का असर: भले ही आप 6.7% ब्याज पा रहे हों, लेकिन अगर मुद्रास्फीति 6-7% रही है तो वास्तविक “रेट” बहुत अधिक नहीं होगी।

इसलिए जब कोई कहता है “₹20,000 जमा करें और 5 साल में ₹14.27 लाख बनेंगे”, तो इसे स्वीकार करते समय इस प्रकार से सोचें: “क्या दर यथार्थ है? क्या जमा समय व राशि वही है? क्या कोई बोनस शर्त है?” इन सब को ध्यान में रखें।

Disclaimer: यह जानकारी विभिन्न सरकारी वेबसाइट्स, समाचारों व इंटरनेट स्रोतों से संकलित की गई है। यह सिर्फ जागरूकता हेतु है, निवेश निर्णय लेने से पहले सम्यक् सलाह-मशविरा लें।